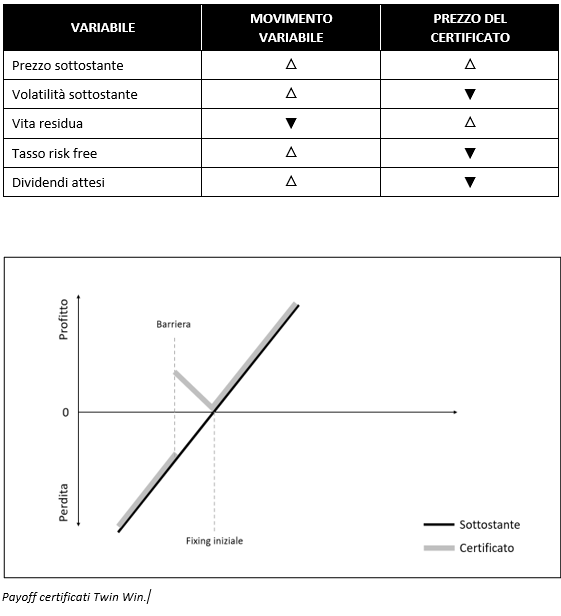

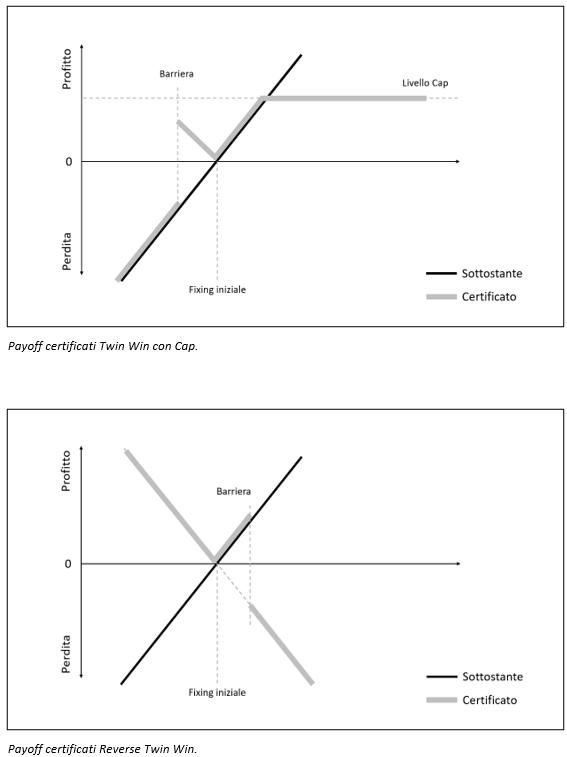

Come si può osservare dal grafico del payoff a scadenza, i certificati Twin Win sono di fatto una particolare declinazione dei certificati Double Win (certificati a capitale protetto trattati in precedenza) dai quali si differenziano per il fatto di non avere una protezione totale del capitale, bensì condizionata dal livello barriera. Di prassi la barriera viene monitorata solo a scadenza (barriera discreta). Possono essere strutturati sia su singolo sottostante che su basket e possono essere declinati nelle versioni con/senza Cap e con/senza autocall. I Twin Win Autocallable (versione meno frequente) prevedono date di rilevazione intermedie in occasione delle quali vengono monitorate anche le condizioni per il pagamento di eventuali premi periodici. Per completezza dobbiamo aggiungere che questa tipologia di certificati può essere strutturata anche in versione short (Reverse Twin Win), ma al momento non ne risultano in quotazione.

La struttura opzionale di un Twin Win è finanziariamente equivalente a:

● acquisto di un’opzione call con strike zero

● acquisto di due opzioni put down&out con strike pari al livello iniziale e barriera pari alla barriera del certificato

Nella tabella a seguire viene rappresentato come le principali variabili impattano sul prezzo di un certificato Twin Win:

Funzionamento

In seguito all’emissione del certificato, non sono presenti date di rilevazione intermedie (a meno che non si tratti di Twin Win autocallable).

A scadenza si verificherà uno dei seguenti scenari:

se il livello di chiusura del sottostante è superiore al livello strike, l’investitore riceve:

se il livello di chiusura del sottostante è inferiore al livello strike, ma superiore al livello barriera capitale, l’investitore riceve:

se il livello di chiusura del sottostante è inferiore al livello barriera capitale, l’investitore riceve:

Nota: nel caso di certificati Twin Win con Cap, il rimborso massimo a scadenza è limitato dalla presenza del Cap e sarà pari a

Nella successiva tabella, forniamo una panoramica sui vari scenari di rimborso a scadenza del certificato (nel caso in esempio il nominale è posto pari a 100) per alcuni livelli di protezione del capitale e di Cap.