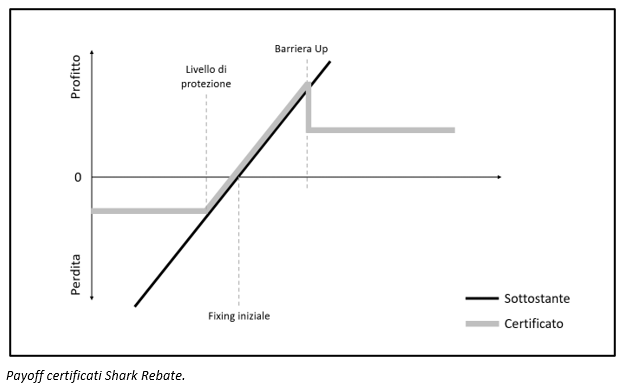

Dopo i Butterfly, continua il viaggio nel regno animale dei certificati di investimento con le strutture Shark Rebate (Dolphin). In realtà, la prima introduzione sul mercato italiano di questa struttura è avvenuta nel corso del 2010 ad opera di UBS con un certificato battezzato commercialmente Dolphin; il nome Shark Rebate, tuttavia, ha poi preso il sopravvento, sebbene solo nel febbraio del 2011 l’emittente australiano Macquarie Oppenheim (che nel 2010 aveva rilevato parte delle attività della banca privata tedesca Sal. Oppenheim) abbia quotato sul SeDeX due certificati denominati commercialmente appunto Shark Rebate. Che sia squalo piuttosto che delfino, ancora una volta il nome prende spunto dal grafico del payoff a scadenza che “disegna” una sorta di pinna. Si tratta di certificati a capitale protetto (tipicamente 100%) ispirati al funzionamento dei certificati Butterfly: come questi ultimi, infatti, consentono di replicare linearmente l’andamento del sottostante al rialzo, proteggendo il capitale nominale in caso di scenario negativo. Come i Butterfly, tuttavia, prevedono una barriera Up, il cui effetto è quello di “bloccare” ed annullare la partecipazione all’andamento positivo del sottostante offrendo però una sorta di “premio di consolazione” (il rebate rappresenta appunto il premio che va ad aggiungersi al valore nominale in caso di evento barriera). La barriera può essere sia continua che solo a scadenza.

Funzionamento

Non esistono date di rilevazione intermedie, ma occorre rilevare che durante la vita del certificato non venga infranta la barriera superiore (se la barriera è continua).

A scadenza si verificherà uno dei seguenti scenari:

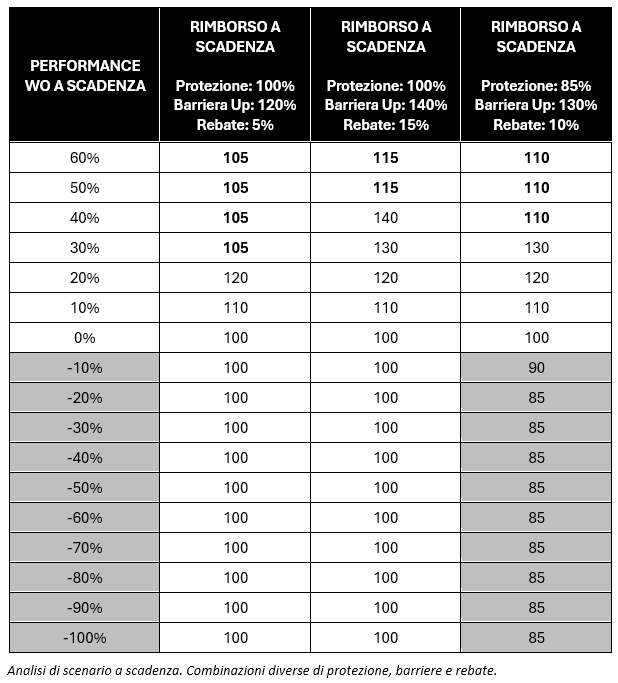

se il livello di chiusura del sottostante è superiore al livello barriera (o se questa è stata infranta durante la vita del certificato, in caso di barriera continua), l’investitore riceve il valore nominale + il rebate.

se il livello di chiusura del sottostante è inferiore al barriera Up (o se questa non è stata infranta durante la vita del certificato in caso di barriera continua), ma superiore alla protezione, l’investitore riceve il valore nominale moltiplicato per la performance del sottostante da strike.

se il livello di chiusura del sottostante è inferiore alla protezione, l’investitore riceve il valore nominale moltiplicato per la protezione.

Nella successiva tabella, forniamo una panoramica sui vari scenari di rimborso a scadenza del certificato (nel caso in esempio il nominale è posto pari a 100) per diversi livelli di protezione, barriere e rebate.