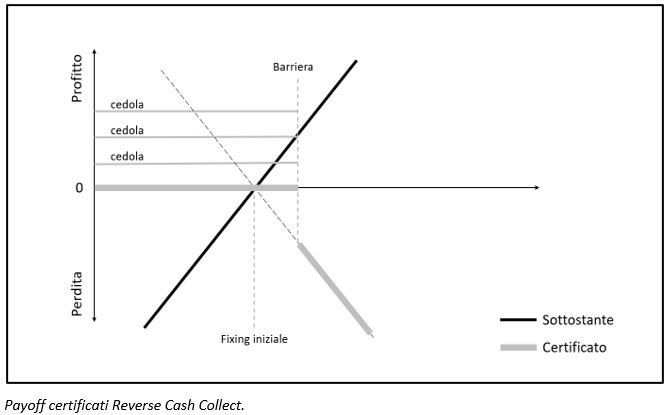

I Certificati Reverse Cash Collect non sono altro che certificati Cash Collect declinati in versione short. Tali prodotti offrono infatti una cedola condizionata pagata periodicamente qualora ci sia un ribasso o un moderato rialzo fino al livello trigger coupon del sottostante; la protezione del capitale è condizionata alla tenuta della barriera capitale (monitorata solo alla data di scadenza se barriera europea o monitorata nel corso di vita del certificato se barriera americana). In questo caso ovviamente barriera capitale e trigger coupon sono posti sopra al livello di strike ed il monitoraggio in caso di basket avviene sul sottostante con la performance migliore (Best Of). A differenza dei classici Cash Collect, facciamo notare che in caso di un forte rialzo del Best Of, il certificato potrebbe andare a zero, evento molto più improbabile nei certificati in versione long. Questi prodotti sono adatti ad investitori con una view ribassista sul sottostante e/o comunque con un’elevata propensione al rischio; in alternativa potrebbero essere utilizzati anche in piccole dosi per implementare una strategia di copertura parziale del PTF.

Come avviene per i Cash Collect “standard”, anche i Reverse possono essere strutturati su un singolo sottostante (single name) o su un basket di sottostanti: in questo secondo caso le performance possono essere valutate sul basket equipesato o sulla performance del Best Of del basket (di gran lunga la tipologia più comune). Nell’esempio a seguire analizzeremo un certificato nella versione su basket e rilevazione sul Best Of.

Nella versione autocallable (molto diffusa), il certificato potrà essere rimborsato al nominale ad una data precedente alla scadenza nel caso in cui si verifichino determinate condizioni.

Funzionamento

In seguito all’emissione del certificato, ad ogni data di rilevazione viene verificato il soddisfacimento o meno di determinate condizioni:

● ad ogni data di osservazione della cedola, la cedola condizionata viene pagata solo se il livello di chiusura del Best Of è (pari o)[1] inferiore al rispettivo livello trigger coupon. Qualora sia presente l’effetto memoria verrebbero pagate anche le eventuali cedole non erogate precedentemente. In caso contrario (se il livello di chiusura del Best Of è superiore al rispettivo valore trigger coupon) la cedola non viene pagata e si attende la successiva data di osservazione.

[1] Verificare sempre: dipende dagli emittenti.

● se è presente il meccanismo di autocall, ad ogni data di osservazione autocall, se il livello di chiusura del Best Of è inferiore al rispettivo livello trigger autocall, il prodotto viene rimborsato anticipatamente e l’investitore riceve il valore nominale più l’ultima cedola (più le eventuali cedole dovute qualora il certificato abbia l’effetto memoria).

A scadenza, non essendosi dunque verificato il rimborso anticipato, si verificherà uno dei seguenti scenari:

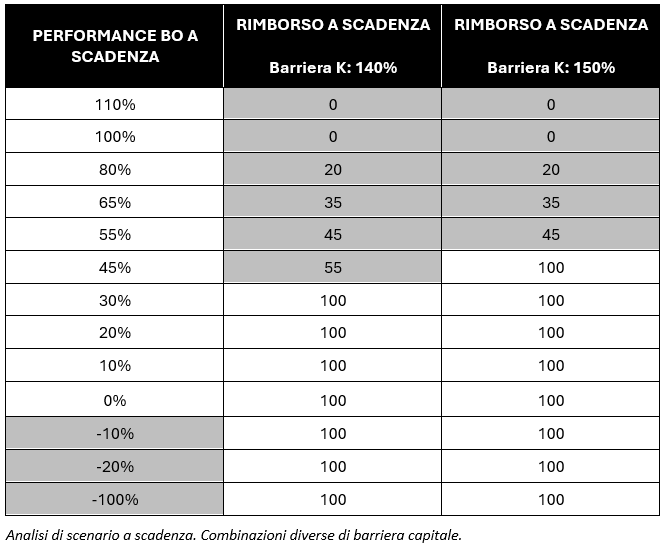

se il livello di chiusura del Best Of è inferiore al relativo livello barriera capitale, l’investitore riceve il valore nominale più (se sotto trigger coupon)[2] la cedola relativa all’ultima data di osservazione e le eventuali cedole non pagate qualora sia presente l’effetto memoria:

[2] Spesso barriera capitale e trigger coupon coincidono, ma non è detto che questo avvenga sempre.

se il livello di chiusura del Best Of è inferiore al relativo livello barriera capitale, ma superiore al relativo livello trigger coupon[3], l’investitore riceve:

[3] Spesso barriera capitale e trigger coupon coincidono, ma non è detto che questo avvenga sempre.

in caso contrario, se il livello di chiusura del Best Of è superiore al relativo livello barriera capitale, l’investitore riceve un rimborso commisurato all’inverso della performance del sottostante da strike, ovvero il valore nominale moltiplicato per la differenza tra 200% e la performance del sottostante da strike (con un minimo di 0€).

Nota: questo comporta la perdita totale del capitale investito nel caso uno dei sottostanti raddoppi il proprio valore. Nel caso, infatti, di una performance del +100% (ovvero il 200% del fixing iniziale) la formula restituisce zero.

Nella successiva tabella, forniamo una panoramica sui vari scenari di rimborso a scadenza del certificato (nel caso in esempio il nominale è posto pari a 100) per le più comuni barriere capitale.