L’opzione One Star è un’ulteriore caratteristica che può contraddistinguere i certificati Cash Collect modificandone il payoff a scadenza per renderlo più protettivo. Anche i One Star offrono una cedola condizionata pagata periodicamente qualora ci sia un rialzo o un moderato ribasso fino al livello trigger coupon del sottostante; la protezione del capitale è condizionata alla tenuta della barriera capitale, ma anche dall’andamento degli altri sottostanti. In questo caso, infatti, la maggior protezione consiste nel fatto che se anche a scadenza uno o più sottostanti si trovassero al di sotto del livello barriera capitale, il certificato rimborserebbe il valore nominale a patto che almeno un sottostante quoti al di sopra del proprio prezzo star (nella maggior parte dei casi coincide con il fixing iniziale, ma potrebbe anche differire). L’opzione One Star si applica solo in riferimento al rimborso del capitale a scadenza, non alle cedole, per la cui erogazione occorre che tutti i sottostanti quotino sopra al proprio livello trigger coupon.

Così come l’opzione Low Strike, l’opzione Multichance e come altre opzioni che vedremo successivamente, anche l’opzione One Star ha un costo che riduce il potenziale rendimento della struttura se paragonato ad un semplice Cash Collect: tale costo può essere relativamente basso nel caso i sottostanti che compongono il basket siano molto correlati tra loro, ma anche molto elevato nel caso si tratti di sottostanti molto decorrelati (in effetti in questo caso l’opzione One Star può essere considerata ancora più attrattiva in termini di protezione).

Nella versione autocallable (molto diffusa), il certificato potrà essere rimborsato al valore nominale ad una data precedente alla scadenza nel caso in cui si verifichino determinate condizioni.

Funzionamento

In seguito all’emissione del certificato, ad ogni data di rilevazione viene verificato il soddisfacimento o meno di determinate condizioni:

· ad ogni data di osservazione della cedola, la cedola condizionata viene pagata solo se il livello di chiusura del Worst Of è (pari o)[1] superiore al rispettivo livello trigger coupon. Qualora sia presente l’effetto memoria verrebbero pagate anche le eventuali cedole non erogate precedentemente. In caso contrario (se il livello di chiusura del Worst Of è inferiore al rispettivo livello trigger coupon) la cedola non viene pagata e si attende la successiva data di osservazione.

[1] Verificare sempre: dipende dagli emittenti.

· se è presente il meccanismo di autocall, ad ogni data di osservazione autocall, se il livello di chiusura del Worst Of è superiore al rispettivo livello trigger autocall, il prodotto viene rimborsato anticipatamente e l’investitore riceve il valore nominale più l’ultima cedola (più le eventuali cedole dovute qualora il certificato abbia l’effetto memoria).

A scadenza, non essendosi dunque verificato il rimborso anticipato, si verificherà uno dei seguenti scenari:

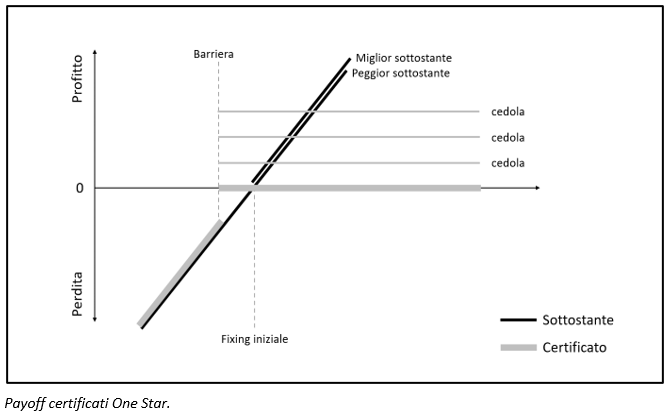

se il livello di chiusura del Worst Of è superiore al relativo livello barriera capitale ed al relativo livello trigger coupon, l’investitore riceve il valore nominale più la cedola relativa all’ultima data di osservazione e le eventuali cedole non pagate qualora sia presente l’effetto memoria:

se il livello di chiusura del Worst Of è inferiore al relativo livello barriera capitale, ma il sottostante con la migliore performance quota ad un livello superiore al relativo prezzo star, l’investitore riceve:

se il livello di chiusura del Worst Of è inferiore al relativo livello barriera capitale, ed il sottostante con la migliore performance quota ad un livello inferiore al relativo prezzo star, l’investitore riceve:

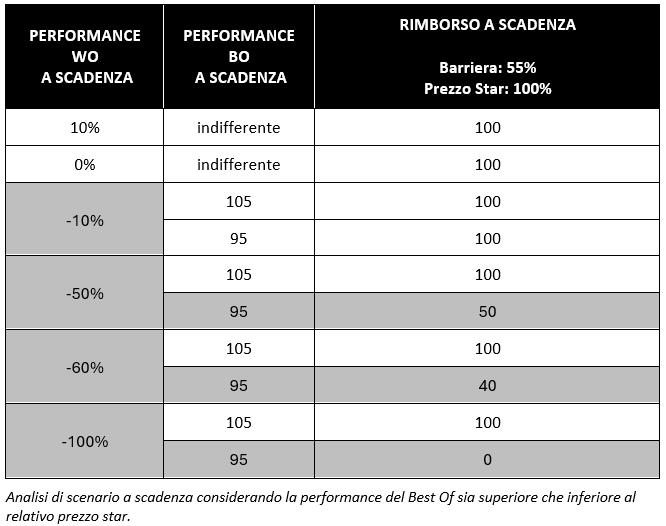

Nella successiva tabella, forniamo una panoramica sui vari scenari di rimborso a scadenza del certificato (nel caso in esempio il nominale è posto pari a 100) considerando di avere il Best Of sopra o sotto il proprio prezzo star.