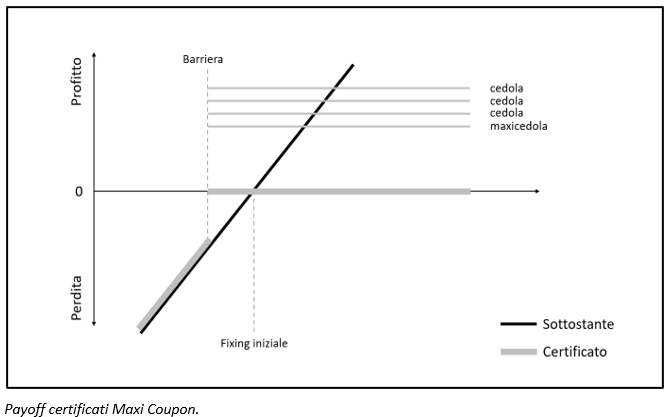

Altra variante dei certificati Cash Collect è rappresentata dai certificati Maxi Coupon. In sostanza si tratta di Cash Collect nei quali il rendimento, anziché essere suddiviso equamente durante tutto il corso di vita del certificato, è in gran parte concentrato nella prima fase di vita del prodotto. I Maxi Coupon generalmente prevedono una maxi cedola alla prima data di rilevazione (sovente con un trigger coupon molto più basso delle cedole successive) e successive cedole condizionate pagate periodicamente qualora ci sia un rialzo o un moderato ribasso fino al livello trigger coupon del Worst Of; la protezione del capitale è condizionata alla tenuta della barriera capitale (monitorata solo alla data di scadenza se barriera europea o monitorata nel corso di vita del certificato se barriera americana). In alcune varianti, la maxi cedola iniziale può essere suddivisa in più cedole corpose in corrispondenza delle prime date di rilevazione[1]. Solitamente le cedole residue post stacco maxi cedola/e sono piuttosto esigue. Si tratta di una struttura molto nota, poiché la gran parte degli investitori che si avvicina per la prima volta ai certificati di investimento lo fa per la loro efficienza fiscale (verrà trattata nel capitolo 9) nella speranza di recuperare in breve tempo delle minusvalenze in scadenza. Tuttavia, spesso il risultato non è quello di recuperare minus, bensì quello di posticiparle, a volte generandone di nuove. Sono prodotti che occorre studiare approfonditamente, sia in termini di struttura, sia relativamente ai sottostanti: spesso per generare determinati rendimenti vengono usati sottostanti molto volatili. Strategia alternativa, che può essere implementata su questi prodotti, potrebbe essere quella di valutarne l’acquisto in seguito allo stacco della maxi cedola, allo scopo di generare un rendimento interessante in conto capitale. Qualora la prima data di rilevazione autocall non fosse troppo distante da quello di stacco maxi cedola e qualora i sottostanti non si fossero discostati particolarmente dallo strike, il prezzo del certificato dovrebbe tendere a riallinearsi al proprio fair value piuttosto rapidamente.

[1] Attenzione: per compensare le minusvalenze, fa fede il giorno dell'accredito effettivo della cedola su conto corrente e non quello di valuta!

Possono essere strutturati su un singolo sottostante (single name) o su un basket di sottostanti. Nella versione autocallable (molto diffusa), il certificato potrà essere rimborsato al valore nominale ad una data precedente alla scadenza nel caso in cui si verifichino determinate condizioni.

Funzionamento

A prescindere dall’importo della maxi cedola, il funzionamento è in tutto e per tutto analogo a quello di un certificato Cash Collect.

Relativamente ai vari scenari di rimborso a scadenza del certificato per le più comuni barriere capitale, possono essere consultate le tabelle relative ai certificati Cash Collect.