I certificati Equity Protection sono prodotti che offrono l’opportunità di percepire a scadenza un guadagno, proporzionale alla partecipazione (può essere inferiore, pari o superiore al 100%) alla performance del sottostante, nel caso in cui il valore finale del sottostante (o del basket equipesato o del Worst Of del basket) sia al di sopra del rispettivo livello di strike. In caso contrario, il certificato presenta una protezione (totale o parziale) del capitale. Molto spesso tale prodotto viene strutturato su un solo sottostante (di norma un indice) ed in alcuni casi può essere strutturato anche su un basket equipesato. I certificati Equity Protection possono essere strutturati anche in versione Short. Alla struttura degli Equity Protection (con o senza Cap) può essere aggiunta una componente cedola incondizionata (in tal casi si parla di Equity Protection Plus, Equity Protection con Premio Incondizionato, Max Long Digital Plus, Fixed Premium Protection Performance) oppure condizionata (Max Long Digital, Equity Protection con Cedola). Intesa SanPaolo in alcuni casi inserisce un importo Sigma, a scadenza, attivo se si va sotto una determinata barriera, che consente di avere un passaggio graduale tra il rimborso minimo ed il rimborso del nominale.

Attenzione: non tutti gli emittenti calcolano allo stesso modo il payoff a scadenza dei certificati Equity Protection, quando la protezione è diversa dal 100%.

La struttura opzionale di un Equity Protection è finanziariamente equivalente a:

acquisto di un’opzione call con strike pari a zero

acquisto di un’opzione put con strike pari al livello di protezione

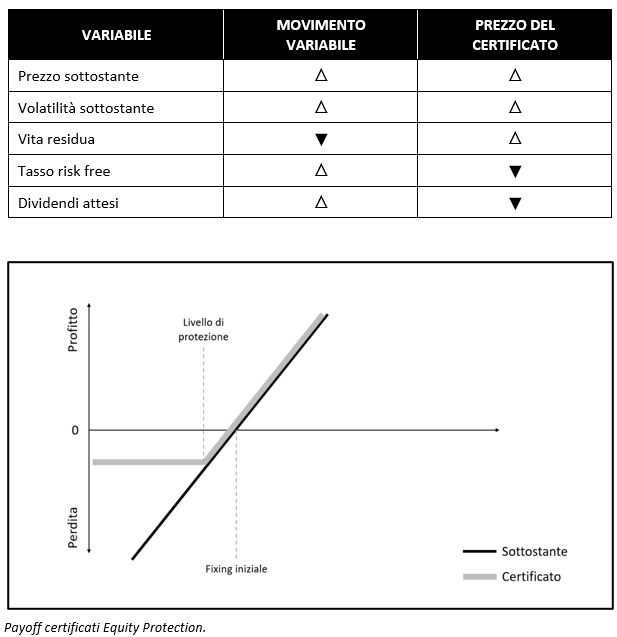

Nella tabella a seguire viene rappresentato come le principali variabili impattano sul prezzo di un certificato Equity Protection:

Funzionamento

Nel caso si tratti di un Equity Protection con cedola, alle date di rilevazione previste saranno pagate le cedole: se il livello trigger coupon non è stato infranto, nel caso di strutture con cedola condizionata; in ogni caso se si tratta di struttura con cedola incondizionata. In merito agli scenari di stacco cedola, è opportuno consultare rispettivamente il funzionamento delle strutture Cash Collect o Fixed.

A seguire il funzionamento dell’Equity Protection “standard”, ovvero senza premi intermedi.

A scadenza si verificherà uno dei seguenti scenari:

1. se il livello di chiusura del sottostante (o del basket equipesato o del Worst Of del basket) è superiore al livello di strike (nonché pari o superiore al livello di protezione del capitale, nel caso in cui la protezione sia superiore allo strike), l’investitore riceve:

2. se il livello di chiusura del sottostante (o del basket equipesato o del Worst Of del basket) è inferiore al relativo livello di strike, ma superiore al livello di protezione del capitale (supponendo un livello di protezione inferiore o uguale al livello di strike), l’investitore riceve:

3. se il livello di chiusura del sottostante (o del basket equipesato o del Worst Of del basket) è inferiore al livello di protezione del capitale (che può essere anche superiore al livello di strike), l’investitore riceve:

Non è esposta la tabella con gli scenari a scadenza, poiché, come detto, non tutti gli emittenti calcolano allo stesso modo il payoff a scadenza dei certificati Equity Protection, quando la protezione è diversa dal 100%.

Approfondimento sugli Equity Protection

Attenzione! Non tutti gli emittenti si comportano allo stesso modo nel calcolo del payoff dei certificati Equity Protection che presentano una protezione ed una partecipazione diverse da 100%. Alcuni, infatti, calcolano la performance del sottostante a partire dal livello di protezione e non dal livello di fixing iniziale, per cui la performance in leva viene calcolata a partire dal livello di protezione. In questi casi, se il valore finale del sottostante è compreso tra il valore di protezione ed il valore del fixing iniziale, il rimborso non sarà lineare alla performance del sottostante. Questa differenza nel calcolo del payoff risulta particolarmente evidente nel caso di valore finale e fixing iniziale coincidenti (performance 0%) in cui il rimborso non è pari al valore nominale.