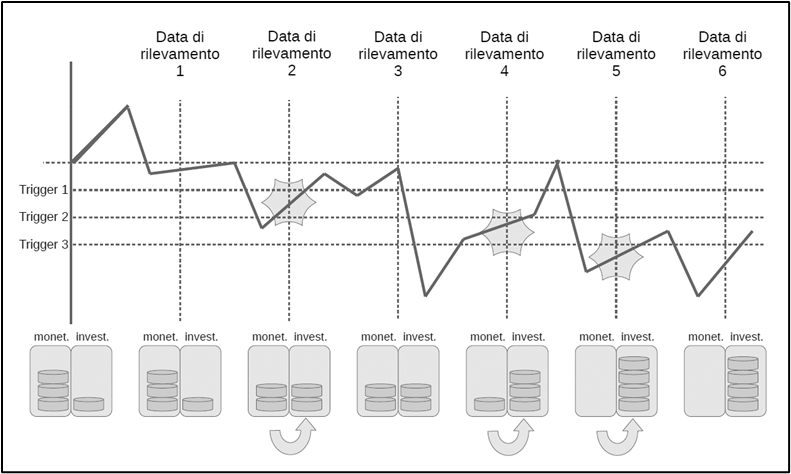

Utilizziamo come sinonimi queste tipologie, poiché a livello concettuale, seppur con alcune possibili varianti (ad esempio partecipazione protetta o la presenza di una componente cedolare) il meccanismo, molto complesso, è il medesimo e prevede una partecipazione all’andamento del sottostante, tanto maggiore quanti più eventi trigger decrescenti si sono verificati (quanto più è sceso il sottostante nel periodo di osservazione). Il prodotto ha due componenti: una componente monetaria ed una parte investita nel sottostante di riferimento. La parte monetaria è a tasso fisso, mentre la parte investita sul sottostante segue la performance da strike del sottostante. La componente cedolare (se presente) è erogata in funzione del tasso della componente a tasso fisso per il peso di quest’ultima all’interno della struttura (esempio se la parte monetaria pesa il 50% all’interno del certificato e rende l’8%; la componente cedolare del certificato ammonterà al 4%). Se in corrispondenza delle date di rilevazione il livello del sottostante sarà uguale o inferiore al corrispondente livello barriera prefissato decrescente (detto soglia Drop-back o barriera Lock-in o, semplicemente, livello trigger), una parte prestabilita della componente monetaria verrà trasferita nella componente investita nel sottostante (una sorta di ribilanciamento a scaglioni per un’entrata frazionata sui ribassi). Ne risulta dunque che, a scadenza si potrà ricevere un rimborso interamente calcolato in funzione della performance da strike del sottostante oppure con la componente monetaria invariata oppure uno scenario intermedio, oltre alla cedola finale se dovuta.

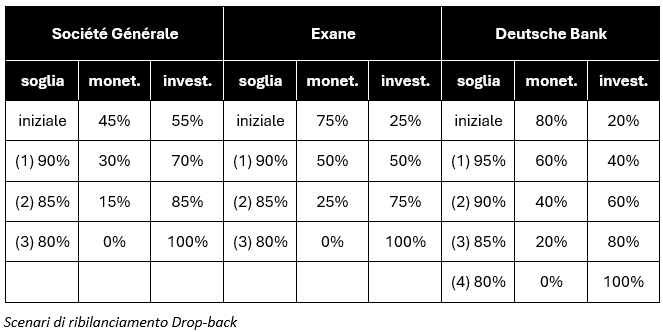

A seguire il comportamento di alcuni emittenti tratti da esempi reali:

Nota: come detto, alcuni emittenti chiamano questa struttura Drop-back, altri Buy on Dips. C’è chi le emette entrambe ed ovviamente c’è chi si supera, chiamandoli in un modo sul proprio sito ed in un altro modo nel relativo KID.