I certificati a leva fissa “moltiplicano” per un fattore stabilito (la leva) la performance del sottostante. Ogni giorno, si prende come riferimento iniziale la chiusura del giorno prima e si calcola la performance su cui si applica la leva.

Prendiamo ad esempio un leva 3: se il sottostante registra un +2%, il certificato salirà del +6% (2% x 3). Similmente, se il sottostante registra una performance negativa, ad esempio -4%, il certificato subirà una perdita del 12% (-4% x 3).

Questo meccanismo implica matematicamente due conseguenze importanti:

1) possibilità dell’azzeramento del prodotto

La performance del sottostante moltiplicata per la leva potrebbe infatti superare il -100%. Ad esempio, un leva 7 in una sfortunata giornata da -15% darebbe una performance di -15% x 7 = -105%. Per evitare questo, l’emittente fissa una soglia massima di performance negativa, oltre la quale prevede un restrike (reset) intraday, ovvero, provvede a fissare, prima che lo strumento si azzeri, un nuovo strike su cui calcolare la performance per il resto del giorno di contrattazione.

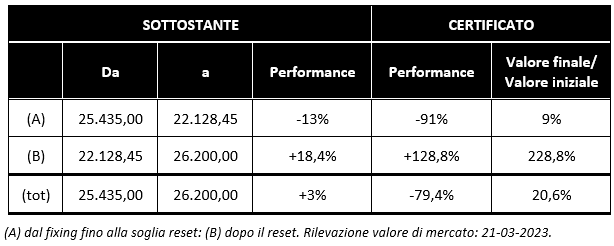

Esempio pratico

ISIN: n.d. (delistato)

Sottostanti: FTSE MIB Future

Emittente: BNP Paribas

Mercato: SeDeX

Valuta: EUR

Rischio di cambio: no

Leva: 7

Scadenza: 16-12-2025

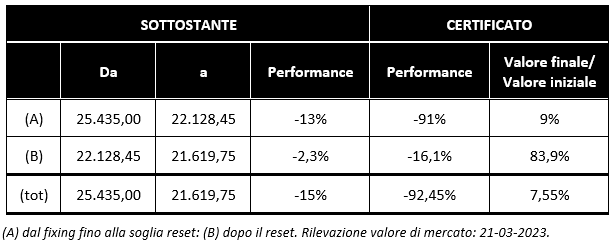

Chiusura sottostante 25.435,00 (20-03-2023)

Livello di restrike (reset): 22.128,45 (chiusura - 13%)

Se durante la seduta del 21 marzo 2023 il Future (Giugno 23) del FTSE MIB toccasse il livello di reset, il certificato perderebbe il 91% (-13% x 7) e fisserebbe istantaneamente un nuovo valore di riferimento (22.128,45) da cui calcolare le successive performance della giornata, come se fosse iniziato una nuova giornata borsistica. Nel caso in esame, ad esempio, se l’indice scendesse a 21.619,75 (ovvero -15% dalla chiusura del giorno precedente), il certificato perderebbe prima il 91% (fino a 22.128,45) poi, del restante 9% perderebbe il 2,3% x 7 = 16,1% per una performance globale giornaliera del -92,55%.

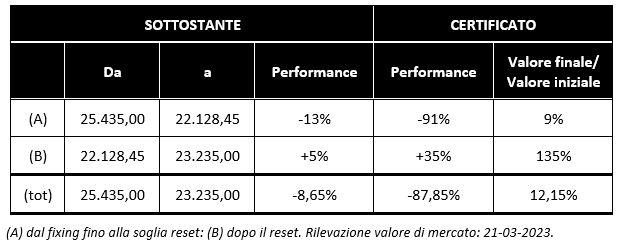

Potrebbe, a questo punto, non essere sfuggita una particolare situazione: se nella stessa giornata il sottostante infrangesse il livello di reset, ma poi rimbalzasse? Ad esempio, l’indice scendesse a 22.100 punti e poi tornasse a 23.235 punti? Se consideriamo i 25.435,00 di partenza otteniamo una performance giornaliera dell’indice del -8,65% : ci potremmo attendere una performance del certificato leva 7 del -8,65% x 7 = -60,55% invece, essendoci stato prima il reset del livello di riferimento, il risultato finale sarà diverso da quello erroneamente atteso.

Paradossalmente, immaginiamo la situazione in cui l’indice nella stessa giornata rimbalzasse fino oltre il livello di apertura, ad esempio a 26.200, facendo quindi segnare un +3% giornaliero. Il nostro leva 7 farebbe forse segnare un +21% ? No.

E non è fantascienza: è capitato, ad esempio, ad alcuni strumenti a leva fissa 7x sul future sul petrolio nel 2020, quando uno “spike” ribassista intraday “bruciò” di fatto i leva 7 long.

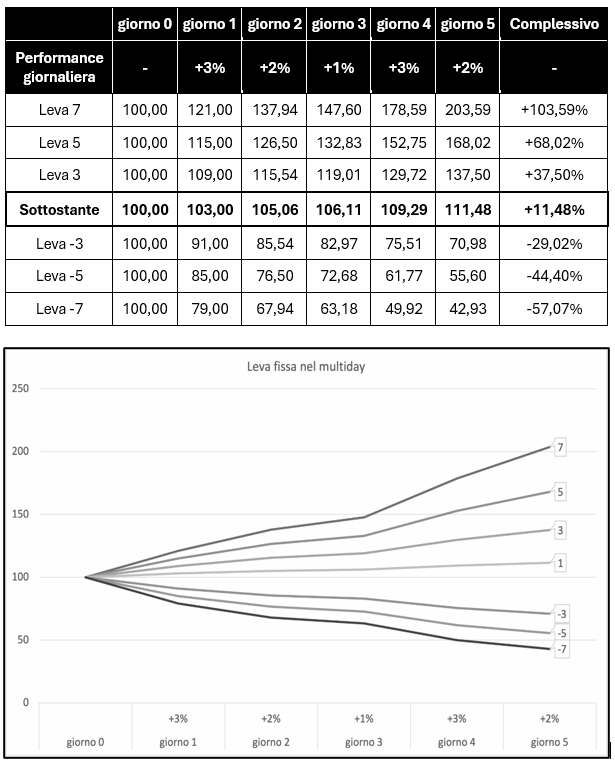

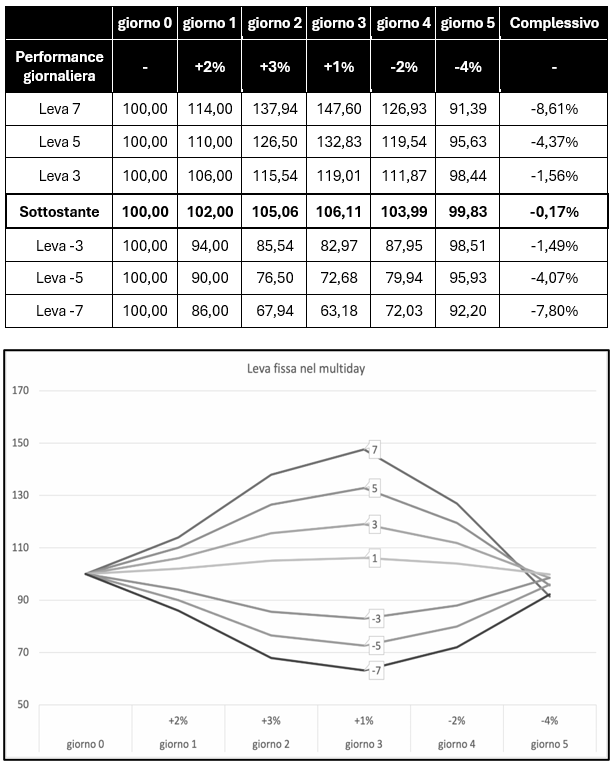

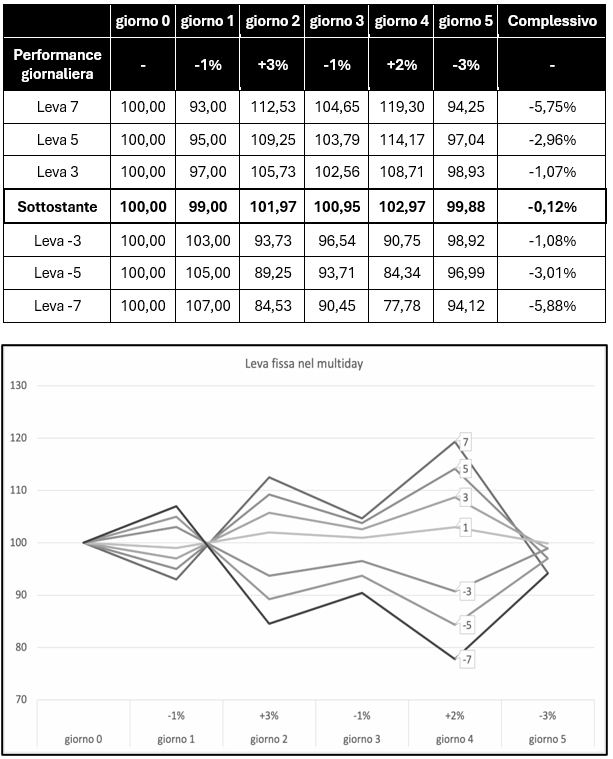

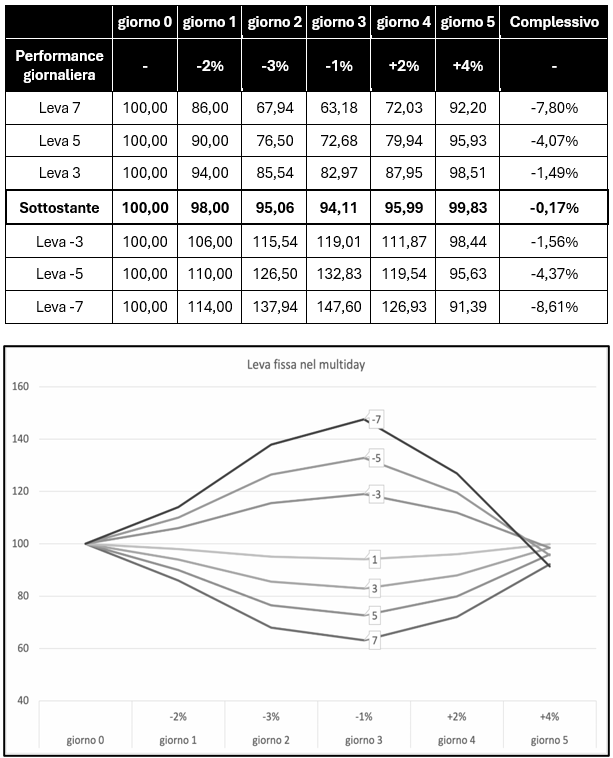

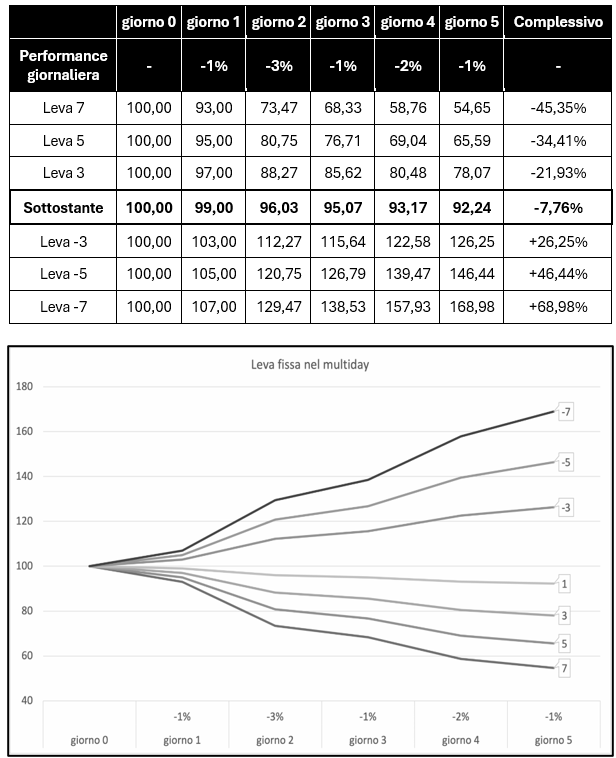

2) non fedele sovrapposizione nel multiday

Prendere una performance giornaliera e moltiplicarla per la leva, matematicamente, fa sì che la performance calcolata su più giorni generalmente non coincida con quella “erroneamente attesa”.

A seguire alcuni possibili scenari su un periodo di 5 giorni.

Scenario 1

Scenario 2

Scenario 3

Scenario 4

Scenario 5

Questo meccanismo, noto come effetto dell’interesse composto (Compounding Effect), come appena visto, si ripercuote sulle performance multiday e rende questi strumenti non adatti a coperture se non per periodi brevissimi. Da qui l’esigenza di creare strutture che permettessero di “seguire” maggiormente l’andamento del sottostante, moltiplicato per la leva. Se compro un “leva 3” su un sottostante che in una settimana registra un complessivo +5% vorrei che il mio certificato moltiplicasse per 3 la performance, garantendomi un +15%. Questo con i certificati a leva fissa non è garantito (potrebbe essere un po’ di più, ma più spesso di meno), perché dipende dall’andamento delle varie chiusure giornaliere.

Facciamo presente che anche i certificati a leva fissa non fruttano proventi correnti come interessi o dividendi. Il rendimento ottenibile dall’investimento in tali prodotti dipende unicamente dalla performance registrata dall'attività finanziaria sottostante. Se per esempio il sottostante prevede la distribuzione di dividendi, l’eventuale stacco determinerà uno sconto di prezzo relativo al dividendo stesso. Il prezzo del sottostante viene rettificato nel giorno di stacco della cedola tenendo di fatto conto della distribuzione dei dividendi. In questo modo la distribuzione dei dividendi non ha alcun effetto sulla performance giornaliera del sottostante e quindi sulla performance del certificato.

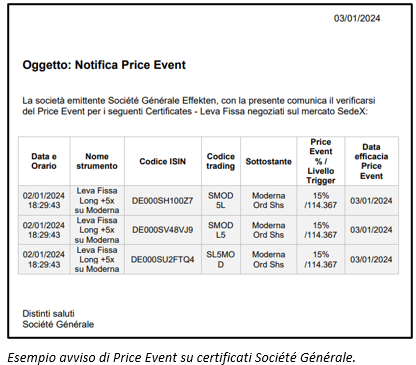

Per completezza, aggiungiamo che alcuni emittenti (ad esempio Société Générale), mediante avviso di Borsa Italiana, prevedono aggiustamenti automatici che scattano in caso di anomale performance, anche “positive”, del sottostante (Price Event).