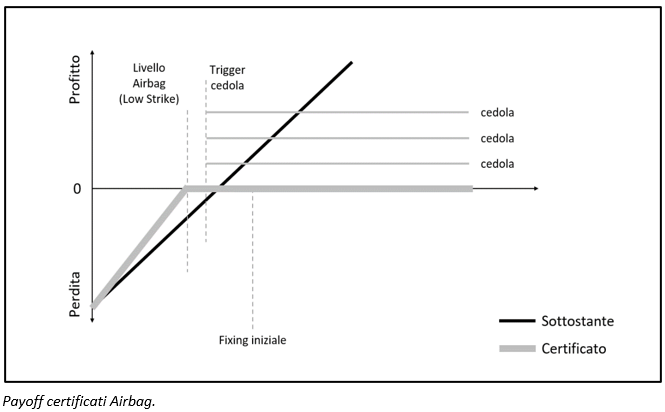

I Certificati Airbag sono certificati Cash Collect ai quali viene aggiunta l’opzione airbag, che li differenzia dai primi solo in termini di payoff a scadenza, rendendo questi certificati più protettivi in caso di scenario negativo, grazie alla possibilità di attenuare la perdita.

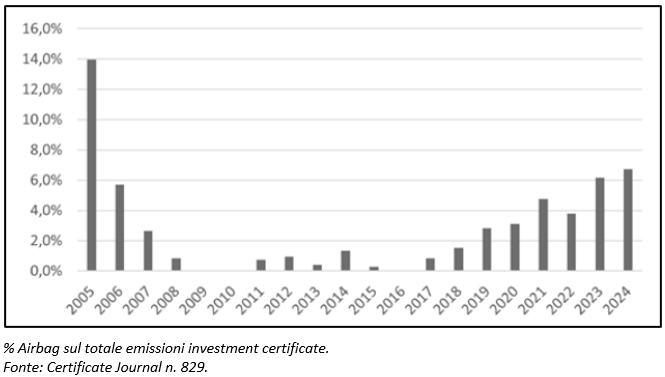

A titolo informativo, riportiamo che il primo certificato caratterizzato dall’opzione Airbag risale già al 2005; nella tabella a seguire viene illustrata l’evoluzione della percentuale di certificati Airbag sul totale degli investment certificate emessi.

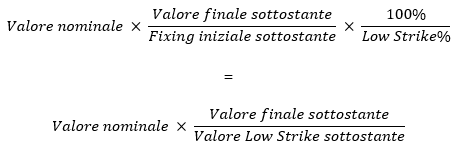

Fornendo maggiore protezione, a parità di tutte le altre condizioni, il certificato Airbag avrà un rendimento sensibilmente inferiore ad uno speculare Cash Collect. È importante notare come in caso di scenario fortemente negativo a scadenza con il Worst Of che perde quasi totalmente il proprio valore (vedi caso Wirecard o Farfetch a titolo esemplificativo), nemmeno l’opzione airbag potrebbe fornire un gran valore aggiunto. Nella sostanza strike e fixing iniziale non coincidono, per cui il rimborso a scadenza in caso di scenario negativo non ricalca linearmente la performance del Worst Of dal fixing iniziale, ma dallo strike: occorre quindi moltiplicare il valore ottenuto per 100%/Low Strike%. Supponiamo di avere un Low Strike 50 il cui Worst Of a scadenza perde il 60%: il rimborso non sarà 40, bensì 40 x (100%/50%) = 80. Se invece il certificato avesse avuto un Low Strike 60, il rimborso sarebbe stato 40 x (100%/60%) = 66,6. Attenzione: non sempre il livello Low Strike coincide con la barriera capitale: nelle pagine a seguire analizzeremo un caso particolare con barriera capitale 40% e Low Strike 50%.

Funzionamento

In seguito all’emissione del certificato, ad ogni data di rilevazione viene verificato il soddisfacimento o meno di determinate condizioni:

· ad ogni data di osservazione della cedola, la cedola condizionata viene pagata solo se il livello di chiusura del Worst Of è (pari o)[1] superiore al rispettivo livello trigger coupon. Qualora sia presente l’effetto memoria verrebbero pagate anche le eventuali cedole non erogate precedentemente. In caso contrario (se il livello di chiusura del Worst Of è inferiore al rispettivo livello trigger coupon) la cedola non viene pagata e si attende la successiva data di osservazione.

[1] Verificare sempre: dipende dagli emittenti.

· se è presente il meccanismo di autocall, ad ogni data di osservazione autocall, se il livello di chiusura del Worst Of è superiore al rispettivo livello trigger autocall, il prodotto viene rimborsato anticipatamente e l’investitore riceve il valore nominale più l’ultima cedola (più le eventuali cedole dovute qualora il certificato abbia l’effetto memoria).

A scadenza, non essendosi dunque verificato il rimborso anticipato, si verificherà uno dei seguenti scenari:

se il livello di chiusura del Worst Of è superiore al relativo livello barriera capitale ed al relativo livello trigger coupon, l’investitore riceve il valore nominale più la cedola relativa all’ultima data di osservazione e le eventuali cedole non pagate qualora sia presente l’effetto memoria:

se il livello di chiusura del Worst Of è superiore al relativo livello barriera capitale, ma inferiore al relativo livello trigger coupon[2], l’investitore riceve:

[2] Spesso barriera capitale e trigger coupon coincidono, ma non è detto che questo avvenga sempre.

in caso contrario, se il livello di chiusura del Worst Of è inferiore al relativo livello Low Strike, l’investitore riceve il valore nominale moltiplicato per la performance del sottostante da fixing iniziale moltiplicato per 100%/Low Strike%.

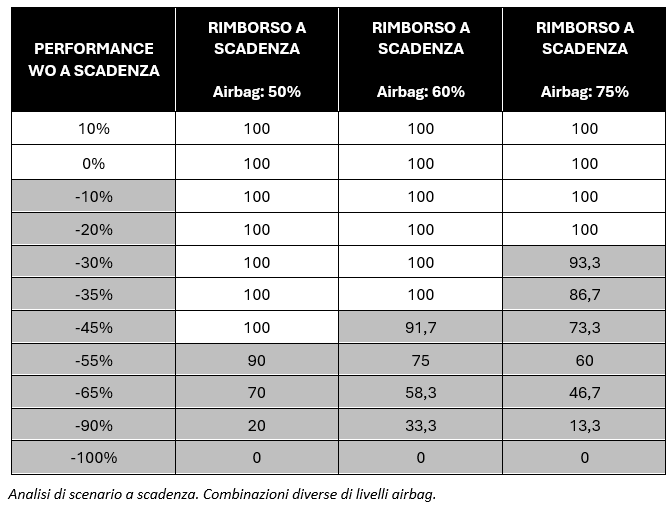

Nella successiva tabella, forniamo una panoramica sui vari scenari di rimborso a scadenza del certificato (nel caso in esempio il nominale è posto pari a 100) per i più comuni livelli low strike.

Caso particolare

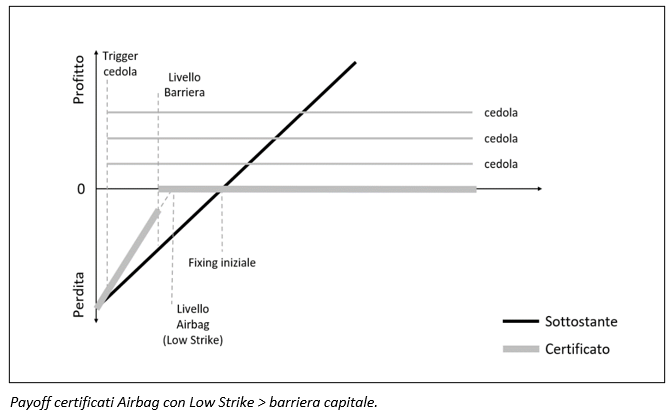

Come anticipato ad inizio paragrafo, non sempre barriera capitale e Low Strike coincidono. Vediamo a seguire l'esempio del certificato Vontobel DE000VU0CK37 che presenta un livello barriera al 40% mentre il livello Low Strike è posto al 50% del fixing iniziale. La struttura è quella descritta in precedenza, ma in questo caso si aggiunge un ulteriore scenario a scadenza, ovvero se il livello di chiusura del Worst Of è inferiore allo Low Strike, ma superiore al livello barriera capitale. In questa situazione, essendo comunque sopra barriera, l’investitore riceverà il valore nominale più eventuale cedola, nel caso il trigger coupon sia più basso del livello barriera capitale. Lo scenario sotto il livello barriera è il consueto, con il rimborso commisurato alla performance del Worst Of dal Low Strike. Questo comporta una discontinuità, nell’intorno della barriera capitale, nel payoff a scadenza, a differenza degli airbag classici.